Γιώργος Αλογοσκούφης

Εισήγηση στην ημερίδα του Οικονομικού Επιμελητηρίου Ελλάδος για τον Προϋπολογισμό του 2025, Ζάππειο Μέγαρο, 13 Δεκεμβρίου 2024.

Μία συντομευμένη μορφή αυτού του άρθρου δημοσιεύθηκε στο ειδικό αφιέρωμα της εφημερίδας Το Βήμα, στις 29 Δεκεμβρίου 2024.

______________________________________________________________

Την τελευταία πενταετία η παγκόσμια οικονομία αντιμετώπισε αλλεπάλληλες κρίσεις λόγω της πανδημίας και μίας σειράς άλλων διαταραχών όπως ο πόλεμος στην Ουκρανία, η κρίση στη Μέση Ανατολή, η αναζωπύρωση του πληθωρισμού και η υιοθέτηση περιοριστικών νομισματικών πολιτικών και οι επιπτώσεις της κλιματικής αλλαγής.

Για το 2025, το διεθνές πολιτικό και οικονομικό περιβάλλον χαρακτηρίζεται από αυξημένη αβεβαιότητα λόγω των κυβερνητικών αλλαγών στις ΗΠΑ, τη Βρετανία και αλλού, της αποδυνάμωσης των κυβερνήσεων στη Γαλλία και την Ινδία και της εκλογικής αβεβαιότητας εν όψει των πολιτικών εξελίξεων στη Γερμανία. Επιπλέον, επικρέμαται ένας εμπορικός πόλεμος, αν όπως αναμένεται οι ΗΠΑ αυξήσουν τους δασμούς απέναντι στην Κίνα και τους εμπορικούς τους εταίρους, η ελεύθερη κίνηση ανθρώπων στην περιοχή του Σένγκεν αντιμετωπίζει προβλήματα, ενώ οι εξελίξεις στην υιοθέτηση της πράσινης ενέργειας και των εφαρμογών της τεχνητής νοημοσύνης θα συνεχίσουν να μεταβάλουν τόσο το ενεργειακό όσο και το τεχνολογικό περιβάλλον.

Σε αυτό το ρευστό τοπίο, η παγκόσμια οικονομία δείχνει να διατηρεί την αναπτυξιακή της δυναμική ενώ η Ευρωπαϊκή οικονομία αναμένεται να βιώσει μία σταδιακή ανάκαμψη από τη στασιμότητα των τελευταίων χρόνων. Η αντιμετώπιση του πληθωρισμού δείχνει να έγινε με σχετική επιτυχία και οι κεντρικές τράπεζες αναμένεται να συνεχίσουν τη μείωση των επιτοκίων που ξεκίνησε ήδη από το 2024.

Προοπτικές της Παγκόσμιας Οικονομίας

Σύμφωνα με τις τελευταίες εκτιμήσεις του Διεθνούς Νομισματικού Ταμείου, η παγκόσμια ανάπτυξη αναμένεται να παραμείνει σταθερή αλλά υποτονική (βλ. Πίνακα 1).

Σε σχέση με τις προβλέψεις προ εξαμήνου, έχει βελτιωθεί η πρόβλεψη για την ανάπτυξη στις ΗΠΑ η οποία όμως αντισταθμίζεται από υποβάθμιση της πρόβλεψης για άλλες προηγμένες οικονομίες, ιδίως τις μεγαλύτερες ευρωπαϊκές χώρες. Ομοίως, στις αναδυόμενες αγορές και στις αναπτυσσόμενες οικονομίες, οι διαταραχές στην παραγωγή και τη μεταφορά εμπορευμάτων -ιδίως του πετρελαίου- συγκρούσεις, πολιτικές αναταραχές και ακραία καιρικά φαινόμενα έχουν οδηγήσει σε αναθεωρήσεις προς τα κάτω των προοπτικών για τη Μέση Ανατολή και την Κεντρική Ασία και για την υποσαχάρια Αφρική. Αυτά αντισταθμίστηκαν από τις αναβαθμίσεις στις προβλέψεις για την αναδυόμενη Ασία, όπου η αυξανόμενη ζήτηση για ημιαγωγούς και ηλεκτρονικά, λόγω σημαντικών επενδύσεων στην τεχνητή νοημοσύνη, ενίσχυσε την ανάπτυξη, μια τάση που υποστηρίζεται από σημαντικές δημόσιες επενδύσεις στην Κίνα και την Ινδία. Σε πέντε χρόνια από τώρα, η παγκόσμια ανάπτυξη θα πρέπει να φτάσει το 3,1 τοις εκατό – μια μέτρια απόδοση σε σύγκριση με τον μέσο όρο πριν από την πανδημία.

| Πίνακας 1: Ρυθμοί Μεγέθυνσης ΑΕΠ στην Παγκόσμια Οικονομία (%) | |||

| 2023 | 2024 | 2025 | |

| Παγκόσμια Οικονομία | 3,3 | 3,2 | 3,2 |

| Αναπτυγμένες Οικονομίες | 1,7 | 1,8 | 1,8 |

| ΗΠΑ | 2,9 | 2,8 | 2,2 |

| Ζώνη του Ευρώ | 0,4 | 0,8 | 1,2 |

| Γερμανία | -0,3 | 0,0 | 0,8 |

| Γαλλία | 1,1 | 1,1 | 1,1 |

| Ιταλία | 0,7 | 0,7 | 0,8 |

| Ισπανία | 2,7 | 2,9 | 2,1 |

| Ιαπωνία | 1,7 | 0,3 | 1,1 |

| Ηνωμένο Βασίλειο | 0,3 | 1,1 | 1,5 |

| Καναδάς | 1,2 | 1,3 | 2,4 |

| Ελλάδα | 2,0 | 2,3 | 2,0 |

| Άλλες Αναπτυγμένες Οικονομίες | 1,8 | 2,1 | 2,2 |

| Αναδυόμενες και Αναπτυσσόμενες Οικονομίες | 4,4 | 4,2 | 4,2 |

| Αναδυόμενη και Αναπτυσσόμενη Ασία | 5,7 | 5,3 | 5,0 |

| Κίνα | 5,2 | 4,8 | 4,5 |

| Ινδία | 8,2 | 7,0 | 6,5 |

| Αναδυόμενη και Αναπτυσσόμενη Ευρώπη | 3,3 | 3,2 | 2,2 |

| Ρωσία | 3,6 | 3,6 | 1,3 |

| Λατινική Αμερική και Καραϊβική | 2,2 | 2,1 | 2,5 |

| Βραζιλία | 2,9 | 3,0 | 2,2 |

| Μεξικό | 3,2 | 1,5 | 1,3 |

| Μέση Ανατολή και Κεντρική Ασία | 2,1 | 2,4 | 3,9 |

| Σαουδική Αραβία | -0,8 | 1,5 | 4,6 |

| Υπο-Σαχάρια Αφρική | 3,6 | 3,6 | 4,2 |

| Νιγηρία | 2,9 | 2,9 | 3,2 |

| Νότιος Αφρική | 0,7 | 1,1 | 1,5 |

| Αναδυόμενες και Μεσαίου Εισοδήματος Οικονομίες | 4,4 | 4,2 | 4,2 |

| Αναπτυσσόμενες Οικονομίες Χαμηλού Εισοδήματος | 4,1 | 4,0 | 4,7 |

| Πηγή: Διεθνές Νομισματικό Ταμείο, Οκτώβριος 2024. | |||

Καθώς ο παγκόσμιος αποπληθωρισμός συνεχίζεται, ο πληθωρισμός των τιμών των υπηρεσιών παραμένει αυξημένος σε πολλές περιοχές, κάτι που απαιτεί προσοχή στην προσαρμογή της νομισματικής πολιτικής για να εξασφαλιστεί μία ομαλή προσγείωση.

Προοπτικές της Ευρωπαϊκής Οικονομίας

Μετά από μια παρατεταμένη περίοδο στασιμότητας, η οικονομία της ΕΕ επιστρέφει σε μέτριους ρυθμούς μεγέθυνσης, ενώ η διαδικασία αποπληθωρισμού συνεχίζεται.

Η φθινοπωρινή πρόβλεψη της Ευρωπαϊκής Επιτροπής προβλέπει αύξηση του ΑΕΠ το 2024 κατά 0,9% στην ΕΕ και 0,8% στη ζώνη του ευρώ. Η οικονομική δραστηριότητα προβλέπεται να επιταχυνθεί σε 1,5% στην ΕΕ και σε 1,3% στη ζώνη του ευρώ το 2025 και σε 1,8% στην ΕΕ και 1,6% στη ζώνη του ευρώ το 2026.

Ο πληθωρισμός στη ζώνη του ευρώ αναμένεται να μειωθεί περισσότερο από το μισό το 2024, από 5,4% το 2023 σε 2,4%, πριν υποχωρήσει σταδιακά στο 2,1% το 2025 και στο 1,9% το 2026. Στην ΕΕ, η διαδικασία αποπληθωρισμού προβλέπεται να είναι ακόμη ταχύτερη το 2024, με τον πληθωρισμό να υποχωρεί στο 2,6%, από 6,4% το 2023 και να συνεχίσει να μειώνεται στο 2,4% το 2025 και στο 2,0% το 2026.

Οι πιέσεις στις τιμές των υπηρεσιών παραμένουν υψηλές, αλλά προβλέπεται να μετριαστούν από τις αρχές του 2025, λόγω της επιβράδυνσης της αύξησης των μισθών και της αναμενόμενης ανάκαμψης της παραγωγικότητας, και υποστηριζόμενες από τις αρνητικές επιπτώσεις βάσης. Αυτό θέτει το έδαφος για την πτώση του πληθωρισμού προς τον στόχο του 2% στα τέλη του 2025 στη ζώνη του ευρώ και το 2026 στην ΕΕ.

Η αγορά εργασίας της ΕΕ κράτησε καλά το πρώτο εξάμηνο του 2024 και αναμένεται να παραμείνει ισχυρή. Η αύξηση της απασχόλησης στην ΕΕ αναμένεται να συνεχιστεί, αν και με βραδύτερο ρυθμό, από 0,8% το 2024 (0,9% στη ζώνη του ευρώ) σε 0,5% το 2026 (0,6% στη ζώνη του ευρώ).

Τον Οκτώβριο, το ποσοστό ανεργίας στην ΕΕ έφτασε στο νέο ιστορικό χαμηλό του 5,9%. Το 2024 στο σύνολο του προβλέπεται να ανέλθει στο 6,1% (6,5% στη ζώνη του ευρώ) και να σημειώσει περαιτέρω πτώση στη συνέχεια, φθάνοντας στο 5,9% το 2025 και το 2026 (6,3% στη ζώνη του ευρώ).

(% του εργατικού δυναμικού)

Αναφορικά με την Ελλάδα η οικονομική δραστηριότητα αναμένεται να επεκταθεί κατά 2,1% το 2024 και να διατηρήσει μια γενικά παρόμοια ανάπτυξη το 2025 και το 2026, υποστηριζόμενη από την εφαρμογή του Σχεδίου Ανάκαμψης και Ανθεκτικότητας (ΧΑΑ). Η ανεργία, ήδη κάτω από το 10%, αναμένεται να συνεχίσει να μειώνεται αλλά πιο αργά από ό,τι στο παρελθόν. Ο πληθωρισμός προβλέπεται σε 3,0% το 2024 και αναμένεται να μετριαστεί μόνο σταδιακά σε περίπου 1,9% έως το 2026.

Καθώς πολλά κράτη μέλη εργάζονται για να μειώσουν τους δείκτες χρέους τους, το έλλειμμα της γενικής κυβέρνησης της ΕΕ αναμένεται να μειωθεί το 2024 κατά περίπου 0,4 ποσοστιαίες μονάδες, στο 3,1% του ΑΕΠ και στο 3,0% το 2025. Το 2026, προβλέπεται θετική οικονομική δυναμική για περαιτέρω μείωση του ελλείμματος στο 2,9%. Στη ζώνη του ευρώ, το έλλειμμα προβλέπεται να μειωθεί από 3,0% το 2024 σε 2,9% το 2025 και 2,8% το 2026.

(% του ΑΕΠ)

Ωστόσο, ο δείκτης του συνολικού χρέους προς το ΑΕΠ της ΕΕ προβλέπεται να αυξηθεί, από 82,1% το 2023 σε 83,4% το 2026. Αυτό ακολουθεί μια μείωση κατά σχεδόν 10 εκατοστιαίες μονάδες μεταξύ 2020 και 2023 και αντανακλά την επίδραση των ακόμη υψηλών πρωτογενών ελλειμμάτων και των αυξανόμενων δαπανών για τόκους, που δεν αντισταθμίζονται πλέον από την υψηλή αύξηση του ονομαστικού ΑΕΠ καθώς ο πληθωρισμός υποχωρεί. Στη ζώνη του ευρώ, το δημόσιο χρέος προβλέπεται να αυξηθεί από 88,9% του ΑΕΠ το 2023 σε 90% το 2026.

(% του ΑΕΠ)

Αναφορικά με την Ελλάδα, το έλλειμμα της γενικής κυβέρνησης προβλέπεται να συνεχίσει να μειώνεται λόγω της συγκρατημένης αύξησης των δαπανών. Μαζί με τη σταθερή αύξηση του ονομαστικού ΑΕΠ, αυτό συμβάλλει στη σταθερή μείωση του δημόσιου χρέους προς το ΑΕΠ κοντά στο 140% του ΑΕΠ έως το 2026.

Μεσοχρόνιες Αναπτυξιακές Προοπτικές και η Ανάγκη για Μεταρρυθμίσεις

Το πρόβλημα τόσο της παγκόσμιας, όσο και της ευρωπαϊκής και ελληνικής οικονομίας είναι οι υποτονικές μεσοχρόνιες αναπτυξιακές προοπτικές. Για να ενισχυθούν οι μεσοπρόθεσμες προοπτικές ανάπτυξης είναι απαραίτητες βαθιές διαρθρωτικές μεταρρυθμίσεις, ενώ θα πρέπει να διατηρηθεί η υποστήριξη προς τους πιο ευάλωτες κοινωνικές ομάδες.

Οι μεταρρυθμίσεις που απαιτούνται περιγράφονται τόσο στην πρόσφατη έκθεση Ντράγκι, για την ευρωπαϊκή οικονομία, όσο και στην παλαιότερη έκθεση Πισσαρίδη για την ελληνική οικονομία. Αναλύονται επίσης στο πρόσφατο βιβλίο μου, Πριν και Μετά τη Μεταπολίτευση (Εκδόσεις Gutenberg, 2024).

Η ανάγκη για μεταρρυθμίσεις στην ελληνική περίπτωση προκύπτει από τη διαχρονική εξέλιξη μιας σειράς από δείκτες.

Ο κυριότερος από αυτούς είναι η αρνητική εξέλιξη του κατά κεφαλήν εισοδήματος ως ποσοστού της ΕΕ των 15. Από πάνω από 80% του αντίστοιχου της ΕΕ-15, το ελληνικό κατά κεφαλήν εισόδημα έπεσε στα επίπεδα του 60%. Μετά το 2021 αρχίζει να παρουσιάζει μία μικρή άνοδο αλλά η άνοδος αυτή είναι βραδεία και σε καμμία περίπτωση δεν δείχνει να πλησιάζει τα επίπεδα της περιόδου πριν από τη μεγάλη καθίζηση της ελληνικής οικονομίας στην περίοδο 2010-2013.

(% EE των 15 σε μονάδες Ισοδύναμης Αγοραστικής Δύναμης)

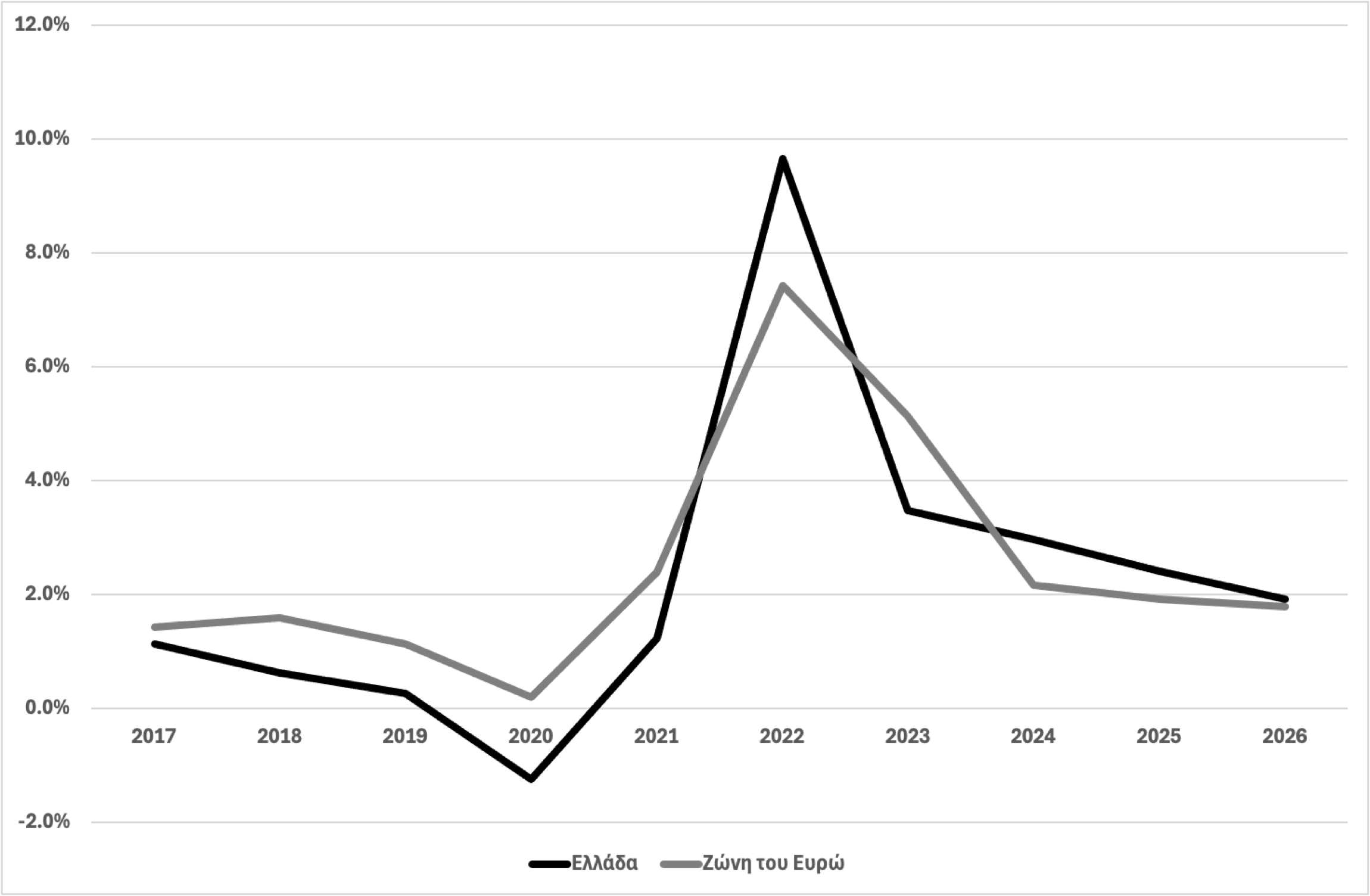

Για την Ελλάδα ανησυχητική εξέλιξη είναι και η συνεχιζόμενη ελλειμματικότητα του ισοζυγίου τρεχουσών συναλλαγών, δείκτη των αδυναμιών του παραγωγικού υποδείγματος της ελληνικής οικονομίας, της χαμηλής διαρθρωτικής ανταγωνιστικότητας και της ανεπάρκειας των εθνικών αποταμιεύσεων σε σχέση με τις επενδύσεις. Ενώ στην ζώνη του ευρώ το ισοζύγιο τρεχουσών συναλλαγών είναι πλεονασματικό, στην Ελλάδα αναμένεται να συνεχίσει να είναι έντονα ελλειμματικό, με έλλειμμα που ξεπερνά το 5% του ΑΕΠ.

(% ΑΕΠ)

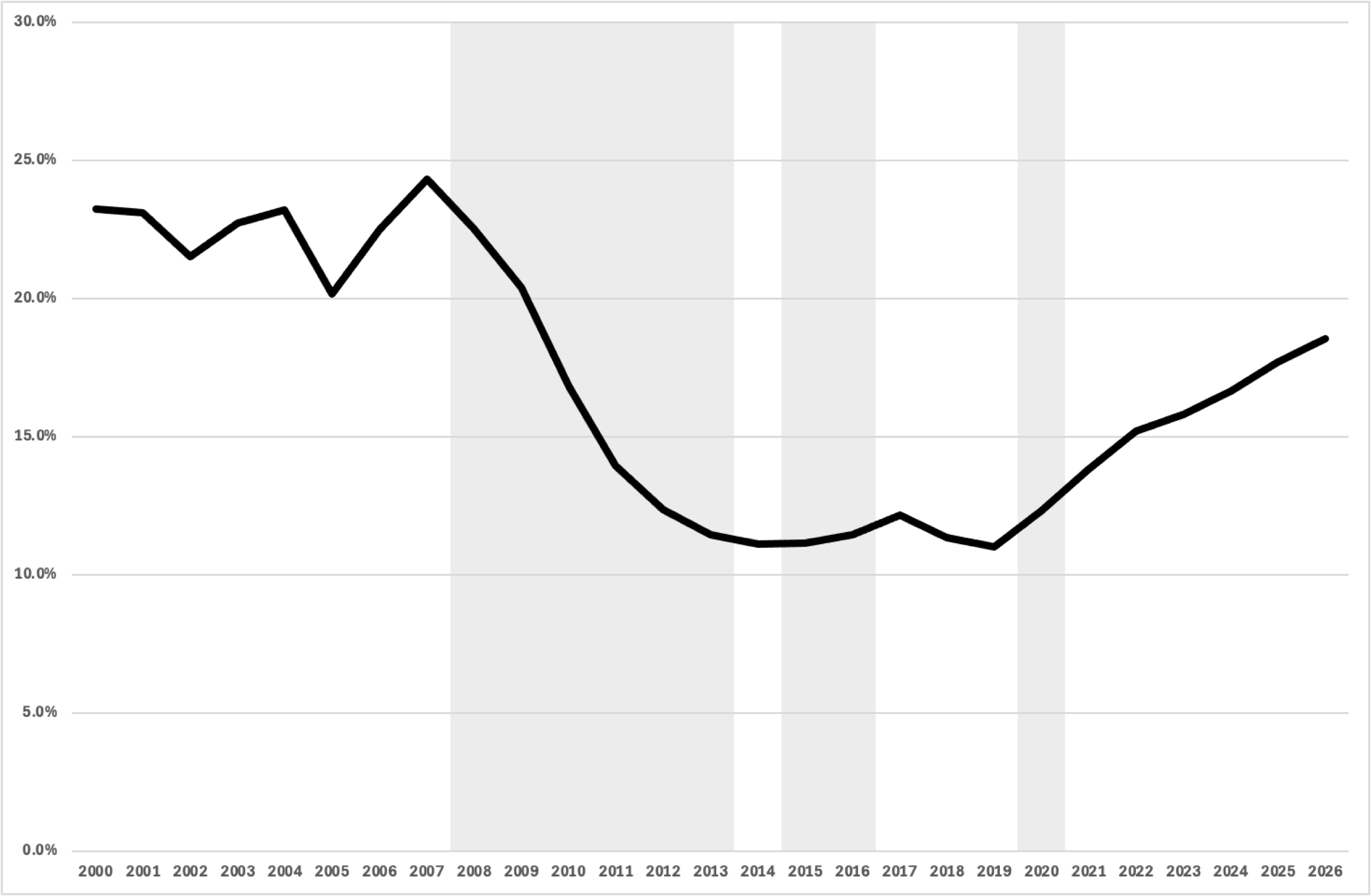

Ένας άλλος ανησυχητικός δείκτης είναι το συνεχιζόμενο χαμηλό επίπεδο των επενδύσεων παγίου κεφαλαίου σε σχέση με το ΑΕΠ. Ενώ πριν από την κρίση του 2010 οι επενδύσεις παγίου κεφαλαίου ξεπερνούσαν το 20% του ΑΕΠ κατά τη διάρκεια της κρίσης έπεσαν στα επίπεδα του 10% του ΑΕΠ. Μετά το 2019 έχει υπάρξει μια ανάκαμψη των επενδύσεων αλλά αυτές παραμένουν κάτω από το 20% του ΑΕΠ. Επιπλέον η αύξηση των επενδύσεων που έχει υπάρξει οφείλεται σε μεγάλο βαθμό σε επενδύσεις σε κατοικίες και όχι σε επενδύσεις σε νέους εξωστρεφείς παραγωγικούς τομείς. Σε συνδυασμό με τις χαμηλές ιδιωτικές αποταμιεύσεις, οι χαμηλές επενδύσεις παγίου κεφαλαίου αποτελούν κρίσιμη ανισορροπία για την ελληνική οικονομία και συμβάλλουν στις απογοητευτικές αναπτυξιακές της επιδόσεις.

(% του ΑΕΠ)

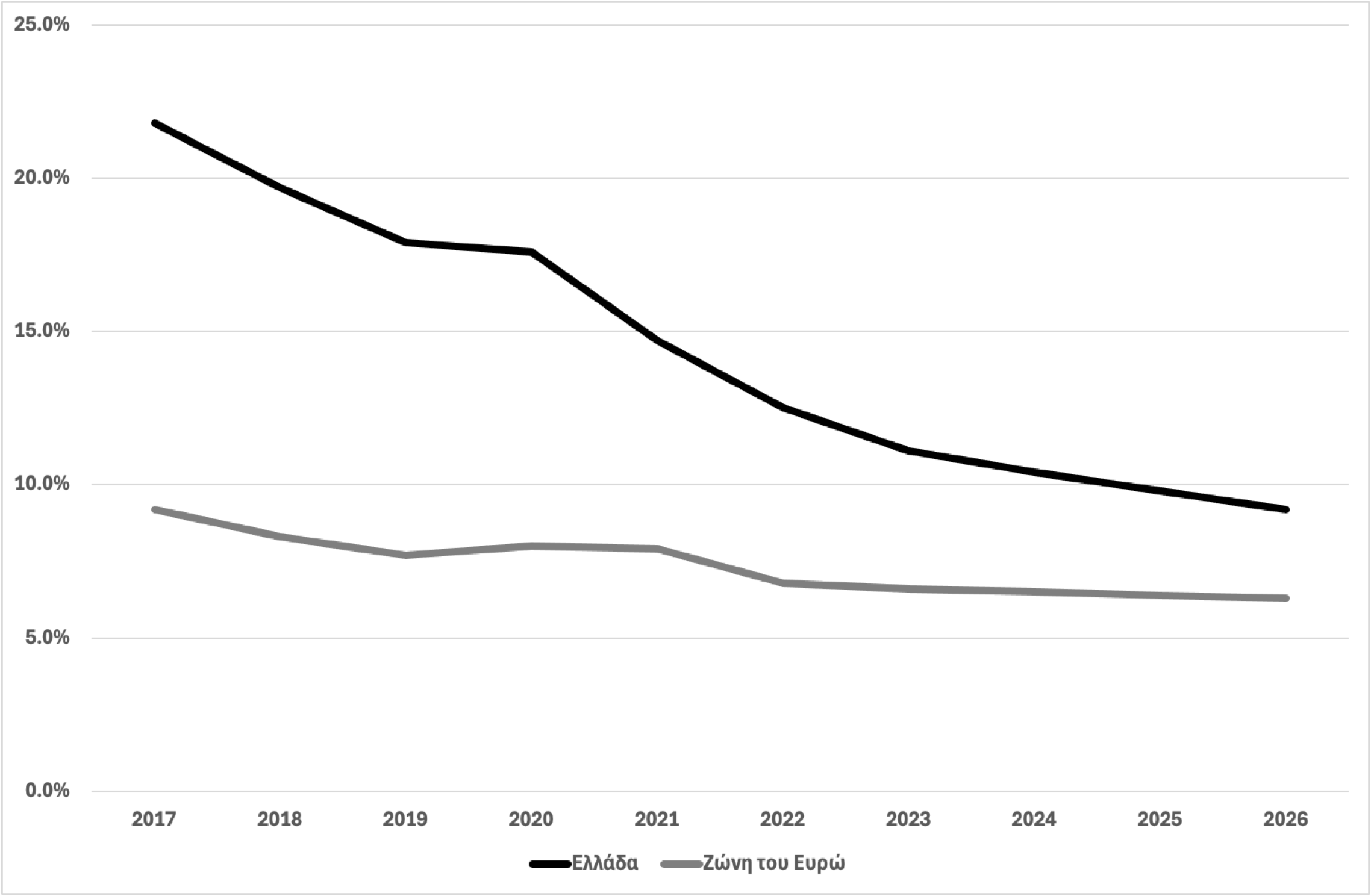

Τέλος, παρά τη μείωσή του τα τελευταία χρόνια, το δημόσιο χρέος παραμένει ιδιαίτερα υψηλό σε σχέση με το ΑΕΠ, και σημαντικά υψηλότερο από ότι στην περίοδο πριν την κρίση του 2010 ή από το αντίστοιχο ποσοστό στις χώρες της ζώνης του ευρώ. Αυτό υποδηλώνει την ανάγκη για συνέχιση και ένταση των προσπαθειών δημοσιονομικής προσαρμογής.

(% του ΑΕΠ)

Οι μεταρρυθμίσεις για να αντιμετωπιστούν οι μακροοικονομικές ανισορροπίες και οι διαρθρωτικές αδυναμίες της ελληνικής οικονομίας συνεπάγονται βραχυχρόνιο πολιτικό κόστος, λόγω του ότι η εφαρμογή τους συνεπάγεται απώλειες για κάποιες κοινωνικές ομάδες.

Ακόμη και αν αυτοί που θίγονται από τις επιμέρους μεταρρυθμίσεις αποτελούν μειοψηφία, οι απώλειες αυτές προκαλούν πολιτικό κόστος για τις κυβερνήσεις που θα τις επιχειρήσουν. Από την άλλη, τα οφέλη των μεταρρυθμίσεων κατά κανόνα δεν εμφανίζονται άμεσα, αλλά με την πάροδο του χρόνου. Κατά συνέπεια, οι κυβερνήσεις, τόσο στην ΕΕ όσο και στην Ελλάδα, αποφεύγουν κατά κανόνα τις δύσκολες αυτές αλλά επωφελείς μεταρρυθμίσεις, των οποίων το μεν κόστος θα επωμίζονταν οι ίδιες κατά τη διάρκεια της θητείας τους, ενώ το όφελος κατά πάσα πιθανότητα θα εμφανιζόταν κατά τη θητεία των διαδόχων τους. Έτσι, λόγω και της αδυναμίας του πολιτικού συστήματος να προωθήσει πολιτικές συναινέσεις, η εκάστοτε κυβέρνηση επιλέγει το δρόμο της ήσσονος μεταρρυθμιστικής προσπάθειας, με εξαιρετικά δυσάρεστα αποτελέσματα για την Ευρωπαϊκή και την ελληνική οικονομία.

Είναι επιτακτική ανάγκη να υπάρξει ελάχιστη πολιτική συναίνεση αναφορικά με την κατεύθυνση και το εύρος των απαιτούμενων διαρθρωτικών μεταρρυθμίσεων στην οικονομία και στο κράτος, ώστε να υπάρξει ουσιαστική βελτίωση των αναιμικών αναπτυξιακών προοπτικών τόσο στην ΕΕ όσο και στην Ελλάδα.

Στην περίπτωση της χώρας μας, ο προϋπολογισμός του 2025 περιέχει κάποια στοιχεία προς τη σωστή κατεύθυνση, ιδιαίτερα αναφορικά με τη δημοσιονομική εξυγίανση και την κοινωνική προστασία, αλλά αυτά που απομένουν να γίνουν προκειμένου να αντιμετωπιστούν οι διαρθρωτικές αδυναμίες της ελληνικής οικονομίας και να επιταχυνθούν οι ρυθμοί οικονομικής μεγέθυνσης είναι πολλά και διόλου αμελητέα.

Σύνδεσμος στην Ανάρτηση για την Ημερίδα στην Ιστοσελίδα του Οικονομικού Επιμελητηρίου Ελλάδος

Σύνδεσμος στο άρθρο στην εφημερίδα Το Βήμα, 29 Δεκεμβρίου 2024

{kind=link}